事例

相続実務士が対応した実例をご紹介!

相続実務士実例Report

築70年の空き家を相続 特例を生かして節税、活用、収入増。マルチな対策!

■母親が亡くなって空き家を相続した

Sさん(60代・男性)が相談に来られました。一人暮らしをしていたSさんの母親が亡くなったため、相続の手続きが必要だということで、委託を受けました。

Sさんの母親は、3年前に父親が亡くなったため、父親の財産を相続しています。自宅の土地建物の評価が7100万円、預貯金が1500万円で合計8600万円、葬儀費用が200万円ですので、正味財産は8400万円でした。相続人は母親と一人息子のSさんで、基礎控除は4200万円ですので、相続税の申告が必要でしたが、母親が全部を相続することで納税は必要ありませんでした。

■今度は母親が亡くなった

父親が亡くなってから3年後、今度は母親が90歳で亡くなりました。Sさんは母親の住む実家から30分程度のところに家を買って住んでいて、同居はしていません。母親は一人暮らしになっても元気に生活をしていましたが、1年前に自宅で転倒して骨折、入院しました。リハビリをしたものの、自力で歩くには不安があり、車椅子生活となりました。

そうなると築70年になる自宅はバリアフリーにはなっておらず、とてもひとりでは生活できないとなり、介護施設へ入所。実家は空き家になったのでした。

その後、母親は1年ほどで亡くなってしまいました。

■相続した実家の空き家はどうする?

母親の財産は父親から相続した家と預金と母親の預金、生命保険も合わせて約1億円、相続税は1300万円と試算されました。Sさんは同居しておらず、自宅も保有していることから小規模宅地等の特例は使えず、他の節税項目もありません。けれども金融資産はそれ以上もあることから、相続税の納税には不安はありません。それよりも、これからどうする?ということがSさんのご相談でした。

Sさんはまだ60代ですが、これからのご自分の相続も踏まえて、夢相続で今後のことをプランして、ご提案しました。

■相続した実家の空き家はどうする?

実家をどうするかの選択肢は3つあります

- 売却して資産組替

- 建て替えて居住、あるいは賃貸

- 半分売却して、半分は居住、あるいは賃貸

この3つにつき、具体的な価格を出して検証しましたところ、下記のような希望が出ました。

Sさんは自宅があるが、賃貸アパートで生活する息子夫婦を住まわせて、実家を残したい、全部だと広いため、半分でよい、半分は売却して、建物資金に充てたい、建物資金は土地半分を売却した金額で足りるようにしたい

以上のご希望を整理し、土地90坪の半分を売却、売った価格で建て替えを提案しました。

Sさんの息子夫婦(30代)にはまだ子どもがいないため、そんなに広い部屋はいらないということで、テラスハウス式で賃貸併用住宅を作り、住みながら収入を得る方法も提案しました。

■事業の資金計画の概要

Sさんに提案した、土地の売却、建て替え事業の資金計画は下記となります。

土地 45坪 建物(木造2階建て)40坪

建築費2800万円 諸経(解体費など)費600万円 事業費3400万円

売却 4500万円 諸費用600万円(仲介手数料155万円・解体費200万円、測量、分筆80万円、譲渡税162万円など) 手取り3900万円

売却後の手取り、3900万円の範囲内、3400万円で建て替えできる見込みです。その後は、息子夫婦は2LDK60㎡の新築の家に住み、Sさんの実家の土地を守ることになります。他に28㎡のワンルーム2世帯を賃貸することにより、月額14万円程度の家賃収入を得ることができる予定です。

なお、昭和56年以降に建築された空き家の実家を相続し、建物を解体して、売却した場合は、自分が住んでいなくても、空き家特例の期間を生して3000万円控除を適用することができますので、譲渡税を軽減することができます。この特例は令和9年12月31日までの売却が要件となっているため、この期間に実行する必要があることも説明しています。

■今後の流れ

- 相続登記…戸籍関係が揃えば相続登記をします⇒評価証明書を取得後、司法書士が担当します

- 分筆登記…相続登記ができていれば申請が楽なので、1を優先します⇒土地家屋調査士が担当します

- 半分売却…面積が確定して売買契約、建物を解体して引き渡します⇒相続実務士(不動産コンサルマスター)が担当します

- 建築…建築会社を選定し、建物プラン(賃貸併用住宅)を作り、請負契約をします⇒建築会社が担当します

- 賃貸・・・賃貸募集をし、賃貸を開始します⇒不動産会社が担当します

Sさんは実家の荷物が処分でき次第、計画を進めていきたいということで、まずは測量を実施、建物プランも出来上がり、打ち合わせを進めています。土地の購入希望もあり、分筆ができ次第、売却を終える予定で、来春には完成して、入居できるスケジュールで進めています。

Sさんにとっては実家の土地を残せ、息子の家も提供し、家賃収入も得られ、さらには将来の相続税の節税にもなるということで、この事業を進めることが楽しみだと言って頂いています。

■参考 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等を、平成28年4月1日から令和9年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円(注)まで控除することができます。これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。

特例の対象となる「被相続人居住用家屋」および「被相続人居住用家屋の敷地等」

(1)特例の対象となる「被相続人居住用家屋」とは、相続の開始の直前において被相続人の居住の用に供されていた家屋で、次の3つの要件すべてに当てはまるもの(主として被相続人の居住の用に供されていた一の建築物に限ります。)をいいます。

イ 昭和56年5月31日以前に建築されたこと。

ロ 区分所有建物登記がされている建物でないこと。

ハ 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

なお、要介護認定等を受けて老人ホーム等に入所するなど、特定事由により相続の開始の直前において被相続人の居住の用に供されていなかった場合で、一定の要件を満たすときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋(以下「従前居住用家屋」といいます。)は被相続人居住用家屋に該当します。

(2)特例の対象となる「被相続人居住用家屋の敷地等」とは、相続の開始の直前(従前居住用家屋の敷地の場合は、被相続人の居住の用に供されなくなる直前)において被相続人居住用家屋の敷地の用に供されていた土地またはその土地の上に存する権利をいいます。

なお、相続の開始の直前(従前居住用家屋の敷地の場合は、被相続人の居住の用に供されなくなる直前)においてその土地が用途上不可分の関係にある2以上の建築物(母屋と離れなど)のある一団の土地であった場合には、その土地のうち、その土地の面積にその2以上の建築物の床面積の合計のうちに一の建築物である被相続人居住用家屋(母屋)の床面積の占める割合を乗じて計算した面積に係る土地の部分に限ります。

特例の適用を受けるための要件

(1)売った人が、相続または遺贈(死因贈与を含みます。以下同じです。)により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得した相続人(包括受遺者を含みます。以下同じです。)であること。

(2)次のイ、ロまたはハの売却をしたこと。

イ 相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の(イ)および(ロ)の要件に、被相続人居住用家屋の敷地等は次の(イ)の要件に当てはまることが必要です。

(イ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 譲渡の時において一定の耐震基準を満たすものであること。

ロ 相続または遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の(イ)の要件に、被相続人居住用家屋の敷地等は次の(ロ)および(ハ)の要件に当てはまることが必要です。

(イ) 相続の時から取壊し等の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ハ) 取壊し等の時から譲渡の時まで建物または構築物の敷地の用に供されていたことがないこと。

ハ 相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売る場合で、次の(イ)および(ロ)または(イ)および(ハ)の要件に当てはまること(上記イに掲げる譲渡に該当するものを除きます。)。(※)

(イ) 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと。

(ロ) 譲渡の時からその譲渡の日の属する年の翌年2月15日までの間に、一定の耐震基準を満たすこととなったこと。

(ハ) 譲渡の時からその譲渡の日の属する年の翌年2月15日までの間に、被相続人居住用家屋の全部の取壊し等を行ったこと。

※ハの要件については、令和6年1月1日以後に行う譲渡に限ります。

(3)相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

(4)売却代金が1億円以下であること。

◆参照 No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

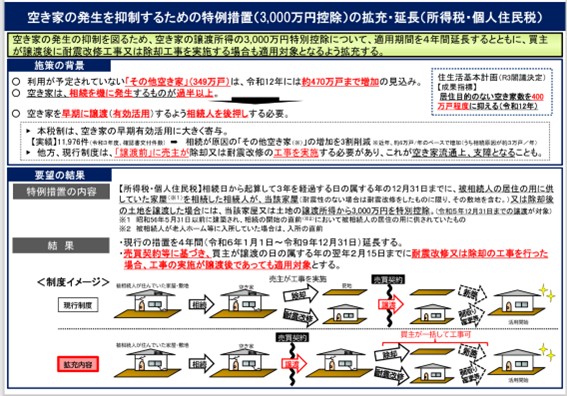

◆空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)

特例措置の概要(令和6年1月1日以降の譲渡)

被相続人の居住の用に供していた家屋及びその敷地等を相続した相続人が、相続開始の日から3年を経過する日の属する年の12月31日までに、一定の要件を満たして当該家屋又は土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除します。

この特例措置は、平成31年度(令和元年度)税制改正要望の結果、特例の対象となる相続した家屋について、被相続人が相続の開始の直前において当該家屋に居住していたことが必要でしたが、老人ホーム等に入居していた場合(一定の要件を満たした場合に限ります。)も対象に加わることとなりました。

さらに、令和5年度税制改正要望の結果、2023年(令和5年)12月31日までとされていた本特例措置の適用期間が2027年(令和9年)12月31日までに延長されることとなり、特例の対象となる譲渡についても、これまでは当該家屋(耐震性のない場合は耐震改修工事をしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合が対象でしたが、譲渡後、譲渡の日の属する年の翌年2月15日までに当該建物の耐震改修工事又は取壊しを行った場合であっても、適用対象に加わることとなりました。

この拡充については令和6年1月1日以降の譲渡が対象です。

最初のご相談は無料です。

お気軽にお問い合わせください → 【ご相談受付・詳細のご案内】

コラム執筆

メールマガジン【相続実務士・実例Report Mail】登録はこちらから

(相続相談事例・セミナー開催・メディア出演情報などをお届け致します)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします