事例

相続実務士が対応した実例をご紹介!

夢相続 解決レポート

長男が亡くなり、自宅は嫁名義に。同居の母親は追い出された!

■父親の相続で自宅は長男に

Kさん(50代・女性)が母親のことで相談に来られました。母親の遺留分対策のことです。遺言書は作成しているが、遺留分はどの程度になるか、目安を知りたいということです。

父親は8年前に亡くなっています。相続人は母親と兄とKさんの3人。父親の財産は自宅と預金で当時の基礎控除8000万円以内だったため、相続税はかかりませんでした。

父親は検診でガンが見つかり、1年ほどの闘病で亡くなってしまいましたので、遺言書はありませんでした。

長男家族が同居していましたので、母親の二次相続を考えると、自宅はいずれ兄が相続するのであれば、母親の名義にはしないで兄名義にすればいいと3人とも合意できましたので、遺産分割協議でそのようにしました。預金は法定割合で分けています。

■母親よりも兄が先に亡くなった

父親が亡くなってから3回忌も過ぎ、平穏に日々を過ごしていましたが、3年前、兄が急死したといいます。病気もしたことがなく、地方公務員として忙しく働いている最中。心筋梗塞で、その日の朝まで普通の生活をしていたのに、とKさんは母親から聞かされました。

50代でまだこれからという年代で、30代半ばで結婚したので、3人の子どもはふたりが小学生、上が中学生でした。兄嫁はほんとうに予想すらしないことで混乱しつつも相続の手続きを進めたと言います。

■生命保険が問題に

兄嫁が相続の手続きを進めるうちに生命保険が問題になったといいます。兄は独身のとき、母親を受取人として生命保険に入っており、死亡保険金は5000万円のものでした。その生命保険は受取人の変更をしないままだったということで、母親が受け取ったのです。結婚したときに受取人を兄嫁にしておけばよかったのですが、これが兄嫁の怒りを買う結果となりました。

兄の財産は父親から相続した自宅の評価が1500万円、退職金や預金で2000万円程度のところ、母親の受け取った生命保険の方が額が大きかったのです。

■相続人が生命保険を受け取る場合

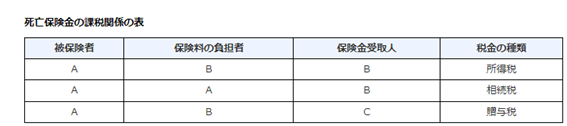

死亡保険金を受け取る際、相続税の非課税枠を適用できるかどうかは、受取人が誰であるかによって異なります。

受取人が相続人である場合、死亡保険金は、「みなし相続財産」として扱われ、相続税の対象になります。しかし、相続人が受取人の場合、相続税には一定の非課税枠が設けられています。

この非課税枠は以下の計算式で求められます:

非課税限度額 = 500万円 × 法定相続人の数

この非課税枠は、相続税計算の際に非常に有利に働くため、相続人が受け取る場合には500万円×相続人の数の範囲で税金を軽減できるのです。

■相続人以外が受取人の場合

Kさんの兄のように、死亡保険金の受取人が母親となると、相続人ではないため、相続時に死亡保険金であっても、非課税枠は適用されません。そのため、死亡保険金全額が課税対象となり、相続税の負担が大きくなります。

たとえば、相続人が妻や子供であれば非課税枠が使えますが、母親が受取人となると、母親は「相続人」に該当しないため、非課税枠を使うことができません。その結果、死亡保険金全額に対して相続税がかかる可能性が出てきます。

法定相続人が妻と子供の2人であった場合、本来なら以下の非課税枠が適用されます:

500万円 × 2人 = 1000万円

もし相続人が受取人なら、この1000万円までの保険金は非課税です。しかし、相続人でない母親が受取人だと、この1000万円の非課税枠が使えないため、受け取った保険金全額が課税対象となります。

■相続税は2割増しになる

受取人が相続人であるときは相続により取得したものとみなされますが、相続人以外のものが受取人であるときは遺贈により取得したものとみなされます。

相続人であれば、生命保険金からは、法定相続人1名につき500万円の非課税枠が使えますが、相続人でないものについてはこの規定が適用されません。

また、この相続人以外のものの相続税額は2割加算されることになります。

国税庁Webサイトより

■兄嫁の怒りを買った

兄の死亡保険金は相続のみなし財産地として他の財産と合わせて申告をして、相続税を払う必要がありました。よって相続税の申告時に母親の受け取った相続税額が兄嫁にも知らされることになりました。その金額を知った時の兄嫁の怒りは相当にもので、なぜ、妻である自分の名義にしてくれていなかったのかと母親にくってかかる始末。

生命保険の担当者が言うには、亡くなる少し前に、兄から「受取人を妻に変える手続きをしたい」と言われていたと言いますが、仕事で忙しかったのか、手続きができないうちに急逝してしまったということでした。

しかし、亡くなった後、受取人を変更することはできないため、生命保険は母親が受け取る以外なかったのです。

■同居はできない、、

そもそも父親が土地を購入して建てた家で、両親と兄、Kさんの家族が暮らしてきましたが、ずっと同居していた兄が、結婚してからも同居を続けてきたのです。Kさんは結婚して家から離れましたが、実家には都度都度帰って行き来をしてきました。

父親が亡くなった時、二次相続のことも考えると同居している兄名義にしておくと登記は1度で済むと手続きをしてくれた司法書士のアドバイスでそのようにしたのでした。

まさか、兄が母親よりも先に亡くなるなんて想定もしていませんので、母親もKさんも自宅が兄名義になることに異論はなかったのです。

ところが、兄が亡くなった時の相続人は兄嫁と甥姪ですので、当然のごとく、実家の土地、建物は兄嫁が相続し、兄嫁名義になったのです。

母親は兄嫁よりもずっと前から住んでいるのに、名義がない状態です。

円満であれば母親も亡くなるまで自宅に住み続けることができたでしょうが、兄嫁から「一緒に住めないので出て行ってほしい」と宣告されたのでした。

結果、母親は出ていかざるを得ず、80代ではじめて自分の家を買ってひとり暮らしをすることになりました。

■母親の相続人は兄の代襲相続人も

母親の相続人はKさんと兄の子ども(おい、めい)の3人になります。兄嫁は権利はないものの、子どもたちに助言をするでしょうから、円満にはいかないと母親は公正証書遺言を作成して、「財産はKさんに相続させる」と記載してあると言います。

母親に取って孫である甥姪はかわいいものの、祖母よりも母親の意見が優先されるはずで、祖母にもいい感情は持っていないだろうとKさんは予測しているといいます。

生命保険金で母親の自宅を購入しましたので、相続税の申告は不要な財産になっており、さらに現金を残さないようにKさんやKさんの子どもに贈与しているといいます。

現在の遺留分予想額は預金の半分程度で払えると試算されましたので、Kさんも安堵されていました。

■夫が亡くなった時に家は妻にしておかないと

そもそもは、父親が亡くなった時に、母親も住んでいるのに、自宅を兄ひとりの名義

にしたことが発端だと言えます。相続の順に、自宅は夫から妻に相続させるとしないとKさんの母親のように、兄嫁から追い出されるという事態になりかねないということです。

登記が1度で済むメリットよりも、母親が安心して住める方が優先することが大事だと痛感しました。

最初のご相談は無料です。

TEL:0120-333-834

お気軽にお問い合わせください

コラム執筆

メールマガジン【相続実務士・実例Report Mail】登録はこちらから

(相続相談事例・セミナー開催・メディア出演情報などをお届け致します)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします