夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【評価】土地の現地調査によって節税のポイントを探し出す

2018/01/09

財産は亡くなった日の時価で評価される

相続税の計算をする場合、財産の評価額は、亡くなった日の「時価」と決められていますが、財産によって評価には一定のルールがあります。

「時価」とは、その財産の現況に応じて、不特定多数の当事者間で自由な取引が行われる場合に成立すると認められる価格をいいますが、一定のルールにより評価をするので、財産の評価は誰が計算しても同じになると考えてしまうかもしれません。

しかし実際には、さまざまな要因で生じることになります。

土地は基本的に路線価×面積で評価される

土地の評価方法には「路線価方式」と「倍率方式」の2種類があります。市街地にある 土地は「路線価方式」で評価し、それ以外の土地については「倍率方式」で評価します。

路線価とは、路線(道路)に面する最も利用効率が高い土地の1㎡当たりの時価を表し ており、国税庁が毎年公表しています。

路線価方式で評価するには土地に面している道路の路線価を確認し、次に登記簿や固定 資産評価証明書で確認した土地の面積を掛けて計算します。

一方、倍率方式とは、路線価が定められていない地域の評価方法です。その土地の固定 資産税評価額に一定の倍率を掛けて計算します。この倍率も国税庁が公表します。

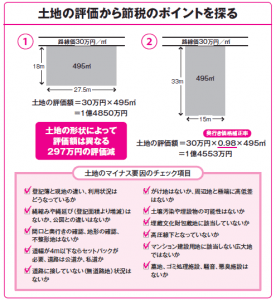

路線価方式はマイナス要因を考慮して算出

路線価に面積を掛けて評価額を出す場合、 たとえ同じ「路線価」のついている道路に面 しているとしても、その形状等にはそれぞれ違いがあります。評価する土地には何らかの マイナス要因を含んでいることもあり、必ずしも「路線価×面積」が適正な評価額とはならない場合もあります。

こうした状況を正確に判断するために、土地の現地調査をし、マイナス要因を把握しま す。これを土地の評価額に反映させることで評価減につながります。

たとえば、土地の一方のみが路線に面している場合、間口が狭い場合、奥行きが長い場合、がけ地や不整形地、無道路地である場合などは、一定の割合を減算して評価することになっています。これを路線価方式の減算項目といいます。

土地の評価額が減ると課税評価額も減ることになりますので、節税が可能となるのです。

以上のように、状況を正確に判断し、節税のきっかけとするため、土地の現地調査は有効な手段となります。

その際は、専門家に同行してもらうのがいいでしょう。

今回のキーワード 現地調査(げんちちょうさ)

相続時点の土地をはじめとする不動産の評価額を正しく算出するために現地に実際に赴き調べること。登記簿や公図、住宅地図、路線価図などを事前に準備しておくと、現地調査をスムーズに行うことができる。

今回のポイント

・相続財産は亡くなった日の時価で評価されるが、さまざまな要因で評価が異なることがある。

・市街地にある土地は「路線価方式」、それ以外の土地については「倍率方式」で評価する。

・同じ路線価の土地でも、形状などによって評価が異なるため、節税の可能性がある。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策事例集【遺産分割編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします