夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

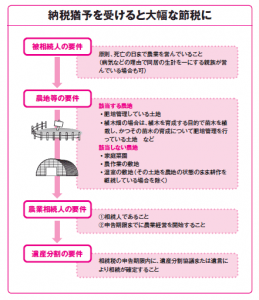

【納税】農業を続けるときは納税猶予を受けられる

2018/02/07

農地には納税猶予と免除の特典がある

農家のなかには、農業を続けたいという意思を持ちながら、相続税を納税するためにやむなく農地を手放さざるを得ないケースもみられます。

こういった農地の保護や農業後継者の育成を目的として、農家には農地等の納税猶予という特典が設けられています。これは、相続人が相続によって農地を取得し、農業を継続する場合、一定の条件のもと、農地にかかる相続税の納税が猶予されるというもので、次の①〜③のいずれかに該当した場合に納税が免除されます。

①農業相続人が死亡した場合。

②申告期限後20年間農業を継続した場合。

③農地の全部を農業後継者に一括生前贈与し、贈与税の納税猶予の特例を受ける場合。

ただし、免除前に納税猶予の適用を受けている農地の面積の20%を超える部分を譲渡したり、宅地等に転用したりした場合は、納税猶予は打ち切られ、利子税をつけて納税しなければなりません。

こうした条件を考慮し、将来を見据えた上での慎重な選択が必要といえます。

採草放牧地や準農地、休耕地も対象となる

納税猶予の対象となる農地は、以下のとおりです。

①肥培管理(施肥、水やり、害虫の駆除などを総合的に管理すること)している土地。

②植木畑の場合は、植木を育成する目的で苗木を植栽し、かつ、その苗木の育成について肥培管理を行っている土地。

③現在は耕作されていないものの、耕作しようと思えばいつでも耕作できるような土地 (休耕地)。

採草放牧地および準農地も含まれますが、三大都市圏の特定市の市街化区域内の農地については、 生産緑地の指定を受けた農地以外は納税猶予の対象になりません。また、生産緑地の指定を受けた農地は、前述の①または③の場合にしか猶予税額の免除は受けられなくなりますので注意が必要です。

また、農地等の納税猶予を受けるためには、相続税申告書の提出期限までにその農地を取 得し、かつ農業経営を開始するなどの要件を満たす必要があります。このため、申告期限までに相続人で遺産分割協議を終えることが必要です。

今回のキーワード 準農地(じゅんのうち)

農用地区域内の山林、原野等で、農地または採草放牧地に開発して利用することが適当であるとして、市区町村長が証明した土地のこと。

今回のポイント

・相続で農地を取得し、農業を継続する場合は納税猶予の特典を受けられる。

・一定の条件を満たせば、納税が免除される場合もある。

・休耕地、採草放牧地および準農地も猶予の対象となる。

- 関連書籍 : 『図解でわかる 相続発生後でも間に合う完全節税マニュアル』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策事例集【遺産分割編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします