夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【納税】立て替え納税による贈与税を回避して節税

2018/02/08

次男の相続税を長男が立て替えるとどうなる?

相続の現場では「不動産など財産を多く相続する相続人が、他の相続人の納税もする」という条件を出すケースがよく見られます。

たとえば、家を継ぐ長男が不動産などの大部分の財産を相続し、次男には現金を渡すといった遺産分割をした場合で考えてみましょう。

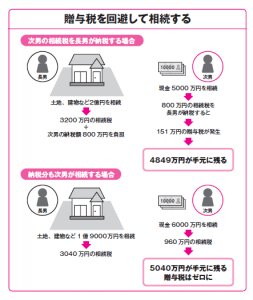

次男は現金5000万円を相続し、長男はそれ以外の全財産2億円を相続します。このケースでは4000万円の相続税が課され、財産の80%を相続する長男には3200万円、20%を相続する次男には800万円の相続税が課税されます。

「次男の相続税は長男が納税する」として、次男が負担すべき800万円の相続税を長男が 立て替えることも現実にはよくあるのです。これにより、次男は5000万円を丸々受け取ることができます。

しかしこの方法では、長男から次男への贈与があったとみなされ、贈与税が課されることになります。贈与税とは、人から贈り与えられた財産に対して課される税金です。

贈与税は1月1日から12月31日までの1年間に贈与された財産の合計額に課税されます。贈与税の基礎控除額は年間110万円であり、800万円の贈与を受ける次男は、贈与税を課されることになります。贈与税を計算すると151万円となります。

800万円-110万円(基礎控除額)=690万円。

690万円×40%(税率)-125万円(速算表控除額)=151万円。

納税分も次男が相続することで課税を回避

このままでは贈与税が課税され、次男の手取り額が減るため、贈与税を課されない方法を選択する必要があります。

贈与税を納税せずに次男が5000万円を受け取るには、遺産分割上、納税分も次男が相続することです。納税分も考慮した上で、次男は6000万円を相続すると、納税は960万円、 納税後に手元に残るのが5040万円となります。

こうすることで、次男は相続した財産で納税でき、贈与には該当しません。これが贈与税を課されない方法となります。

次男の納税が増えますが、長男の相続税が3040万円になり、余分な贈与税も発生しません。

贈与というと生前贈与を思い浮かべる方が多いのではないでしょうか。

上記のようなケースで思わぬ損をすることがないよう、贈与税を課されない方法を覚えておいてください。

今回のキーワード 贈与(ぞうよ)

人から贈り与えられた財産のこと。贈与には「生前贈与」と「死因贈与」があり、前者は存命中に贈与すること、後者は生前の取り決めを死後になって履行すること。

今回のポイント

・ある相続人が他の相続人の分も納税すると、贈与があったものとみなされる。

・贈与には贈与税が課され、年間の基礎控除額は110万円までとなっている。

・相続税納税分も贈与税が課税され、二重払いとなる。

- 関連書籍 : 『図解でわかる 相続発生後でも間に合う完全節税マニュアル』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策事例集【遺産分割編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします