夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【相続の基礎知識】土地の評価(路線価方式と倍率方式)

2017/09/01

相続税を支払わなければならない方の多くは、土地を持っている方です。

土地は評価の仕方が複雑で、評価には専門知識を有します。

今回の記事では、土地の評価の基本をご紹介しましょう。

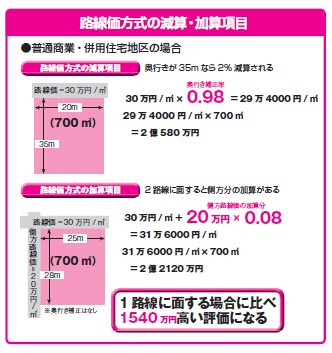

土地の評価は“路線価方式”と“倍率方式”

路線価に面積をかけて評価額を出すだけでは、具体的な土地の形状によっては正確な評価額といえないことがあります。

そのため、土地の形状や位置を考慮して、基本の価格から補正率を加算・減算して評価します。

たとえば、宅地の一方のみが路線に面している場合、間口が狭い場合、奥行きが長大な場合や、がけ地や不整形地、無道路地に関しても、一定の割合を減算して評価することになっています。

これを路線価方式の減算項目といいます。

つまり、相続税が安くなる項目です。

また逆に、宅地が角地にある場合や、二方に道路がある土地などは、一定の割合を加算して評価します。

これは路線価方式の加算項目となります。

こちらは逆に、相続税が高くなる項目です。

建物評価は固定資産税評価額

家屋の評価方式は「倍率方式」で、全国一律1倍になっています。

つまり、固定資産税の評価額がそのまま相続税評価額になるのです。

自分の建物であっても賃貸住宅などで借家人の入っている家屋は「借家権」を差し引き、計算します。

固定資産税評価額×(1-借家権割合)という算式になりますが、借家権割合は一般的に30%を用いていますから、貸家は通常評価の70%で評価されることになります。

建築中の建物は、費用原価の70%相当額で評価することになっています。

また、家屋から独立した門や塀、庭木、庭石、池などの庭園設備は、別途に評価されます。

土地の評価の基礎知識をご紹介しました。

土地は個々に条件が異なり、評価が難しいため、専門家に相談することをおすすめします。

【今回のキーワード】路線価

路線(道路)に面する標準的な土地の1㎡あたりの価額のことで、その年の1月1日の価額が基準になる。通常毎年7月に国税庁によって公表される。国税庁のホームページ(http:www.rosenka.nta.go.jp)で確認することができる。

【今回のポイント】

・市街地にある宅地は「路線価方式」で、それ以外の土地は「倍率方式」で評価。

・路線価方式では、土地の形状や位置によって減算、加算されることがある。

・家屋は、固定資産税の評価額がそのまま相続税評価額になる。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 生前に取り組んでおきたい不動産の節税策

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします