夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【相続税を減らす生前の不動産対策】「現金編」残した現金が税金で減ってしまうって、残念!

2019/07/16

お金は貯める財産?

バブルが崩壊してからは、土地を持っていれば値上りして財産が増えるという常識は崩れました。多くの人は価値が変わらない「現金」が一番の財産だと考え、堅実に貯金をすることが資産形成だと考えるようになりました。お金は「使う財産」ではなく、「貯める財産」となったのです。

3代で財産がなくなる

「相続は3代で財産がなくなる」と昔から言われていることがあります。財産があるばかりに相続税がどんと課税され、親から子へ、子から孫へと孫からひ孫へと代が変わるたびに相続税のために財産を減らし、なくなってしまうと言われます。<

確かに土地持ちの方は、相続税を払うために土地を売って払うことが一般的ですので、相続のたびに土地がなくなるのでしょう。ならば、土地ではなく現金で持っていれば、売ることなく、相続税を払えるという考えは間違ってはいません。

けれども、土地でも現金でも財産評価に対して相続税が課税されますので、納税のために現金が減ることは、土地がなくなるのと同様で、財産が減ることに代わりはありません。

貯める財産ではだめ

そうなるといい形で財産を次世代へ引き継がせる場合には、「貯める財産」のままではだめで、価値を落とさず、評価を減らす方法を考える必要があると言うことになります。 その方法のひとつとして、「現金で不動産を購入して賃貸しておく対策」があります。

金を使えば借入のない賃貸不動産に変わり、評価は購入価格の30%程度に下がるため、確実な節税効果が生まれます。まとまった現金は減りますが、家賃として一定額が毎月戻ってきて、返済もありませんので、不安はありません。形を変えて財産を維持すれば、価値を落とすことなく相続を乗り切り、次世代へ継承させることができるのです。

お金は投資する財産

このように現金は持っていれば増える財産ではなく、不動産などに投資して、節税しながら、収益を得る、「投資する財産」だと考える必要があります。生前に贈与をしたり、節税対策や快適な生活のために有効に使うことを考えて、実行してこそ、有効な財産と言えるでしょう。

【実例】夫婦合わせて1億円。こんなに残っても不安で行動した Oさん

Oさん夫婦は70代。夫は3年前に脳梗塞で倒れて、現在は、特別養護老人ホームに入所しました。Oさんが一人暮らしになったため、娘夫婦が心配して、現在では同居して娘夫婦と孫3人で賑やかに暮らしています。

Oさんの不安は相続税のこと。来年になると増えてしまうことが気になります。相続人は自分と娘だけで、基礎控除が多くありません。夫の財産は自宅、アパートでOさんと2分の1ずつの共有にしています。それぞれに現金もあり、夫は7000万円、Oさんは5000万円。二人で1億円を超えるのです。夫婦ともに派手な生活を好みませんでしたので、気がつくとそれだけの額になっていました。

Oさんはいろいろな本を読んだりして現金が多いのはよいことばかりではないと気がつきました。若い頃にアパートを買ったことがよかったと不動産を持つメリットを実感していますので、また、不動産を購入したいと考えました。

物件2つがすぐに見つかり、司法書士による夫の意思確認も問題なくでき、節税も実現しました。次は自分の預金も不動産に替え、生命保険にも入っておく予定です。

[対策前財産評価8400万円 相続税760万円]※平成27年度より

| 自宅 | 2,850万円 | 土地2,400万円 | 建物450万円 ※妻と共有 |

| アパート | 2,350万円 | 土地1,550万円 | 建物800万円 ※妻と共有 |

| 預貯金 | 7,000万円 | ||

| 合計 | 12,200万円 | ||

| 基礎控除 | 4,200万円 | ||

| 相続税 | 1,200万円 | →自宅小規模宅地特例適用 816万円 | △1920万円 |

預貯金を不動産に △5000万円→+1500万円の評価に変わった△3500万円

[対策後 相続財産 4500万円 相続税575万円]

【節税額】625万円 ・・・ 小規模宅地等特例、配偶者の特例を適用すれば0円

相続対策に関するおススメの書籍

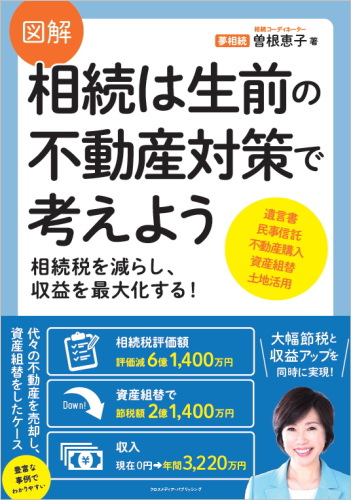

「図解 相続は生前の不動産対策で考えよう」

弊社では様々なプランをご用意しております。

お気軽にお問い合わせください。

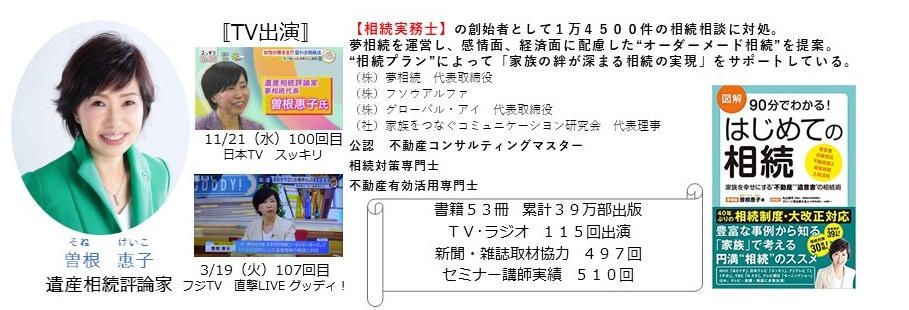

コラム執筆

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします